中堅都市銀行である新生銀行と、金融をメインとした大手コングロマリット企業のSBIホールディングス(以後SBIHD)の間で、敵対的TOB(市場公開買付)を巡る争いが生じています。

新生銀買収、SBIに説明責任 米助言大手2社が防衛策支持

新生銀行が25日の臨時株主総会で諮るインターネット金融大手SBIホールディングスへの買収防衛策について、米議決権行使助言会社大手2社がそろって支持を表明した。

いずれもSBI以外の株主の保護の観点や、SBIが公的資金返済に向けた具体策を明示していない点を指摘。これまで新生銀への批判を強めてきたSBIだが、買収後の経営方針への説明責任が問われている。

議決権行使助言会社のグラスルイスとインスティテューショナル・シェアホルダー・サービシーズ(ISS)は、SBIがTOB(株式公開買い付け)を通じて実質的な経営権を握ろうとしているにもかかわらず、買い付けが最大48%にとどまっており、他の株主に不利益を生じさせる恐れがあると指摘。新生銀が抱える約3500億円の公的資金返済の具体策を明らかにしていない点やグループ会社が金融庁から業務停止命令を受けたことを挙げ、管理体制への懸念も示した。

企業法務に詳しいある弁護士は、臨時株主総会で「SBIの提案に一定の疑問符が付いた、という前提で株主は(防衛策発動の是非を)判断するだろう」と話す。また、ある新生銀株主は「SBIが新生銀を連結子会社化した後、どう企業価値を向上するかが見えず、判断が難しい」と明かしており、SBIが示すビジョンが不明瞭である点を問題視している。

買収防衛策の発動には、SBIも含めた株主の過半数の賛同が必要となるため、新生銀が依然厳しい情勢にあることに変わりはない。ただ、機関投資家に影響力を持つ議決権行使助言会社大手が賛成を推奨したことで、SBIも対応を求められそうだ。

(2021年11月8日 yahooニュース 時事通信社 配信記事)

https://finance.yahoo.co.jp/news/detail/20211108-00000326-jijf-bus_all

銀行は、金融庁による行政方針にて、リスク・アペタイト・フレームワーク(以後RAF)を策定することを奨励されています。これは、これまでのリスクと収益を各部門での個別管理にしていたものを止め、一体化して事業を運営するべきであるという考え方が示されたものです。

リスク・アペタイト・フレームワーク

(野村総合研究所 ホームページ)

https://www.nri.com/jp/knowledge/glossary/lst/ra/risk

各銀行で形式は異なりますが、このRAFは複数の銀行で策定され、導入が進んでいます。

RAFに関しては、経営レベルでリスクガバナンスを理解し、それに対して予め対策を練っておくことを求めており、経営戦略や実務に基づいた内容であることが望ましいとされています。

新生銀行でもこのRAFは策定されており、可視化した資料としてまとめられ、開示されています。ただ、買収防衛策については、明記されているところが確認できませんでした。そのような点で、今回のような事態は、新生銀行にとって想定外だったのかもしれません。

今回の敵対的TOBの是非については各種議論がありますが、本稿については、あくまでも戦略とブランドの観点から状況を考察してみたいと思います。

まず、それぞれの立場ですが、SBIHDは創業者の北尾CEOが一代で築き上げた金融グループであり、金融・保険・証券にとどまっており、最近では医療(バイオ・ヘルスケア)などにも幅広く事業を展開しています。2021年3月期決算の業績では、総資産約7兆円、売上高約5400億円、経常利益1400億円を超える、大手コングロマリット企業です。

SBIグループ企業一覧

(SBIホールディングス ホームページ)

https://www.sbigroup.co.jp/company/group/

これに対して、新生銀行は1998年に経営破綻した日本長期信用銀行が祖業であり、様々な変遷を経て、現在は新生銀行と行名を変更し、銀行・消費者金融をメイン事業とする銀行です。2021年3月期決算の業績では、総資産は約9兆円とSBIグループを上回っていますが、売上高は約3700億円、経常利益約440億円とSBIグループに後塵を拝しています。

新生銀行 グループ一覧

(新生銀行 ホームページ)

https://www.shinseibank.com/corporate/about/group/

SBIHDは、経営戦略として地銀連合構想を下に、経営難地方銀行の買収・提携に積極的に乗り出しており、新生銀行とも協力関係を築いていました。

しかし、今回は新生銀行の経営戦略に対して不信感を持ち、敵対的TOBを打ち出したという状況になっています。

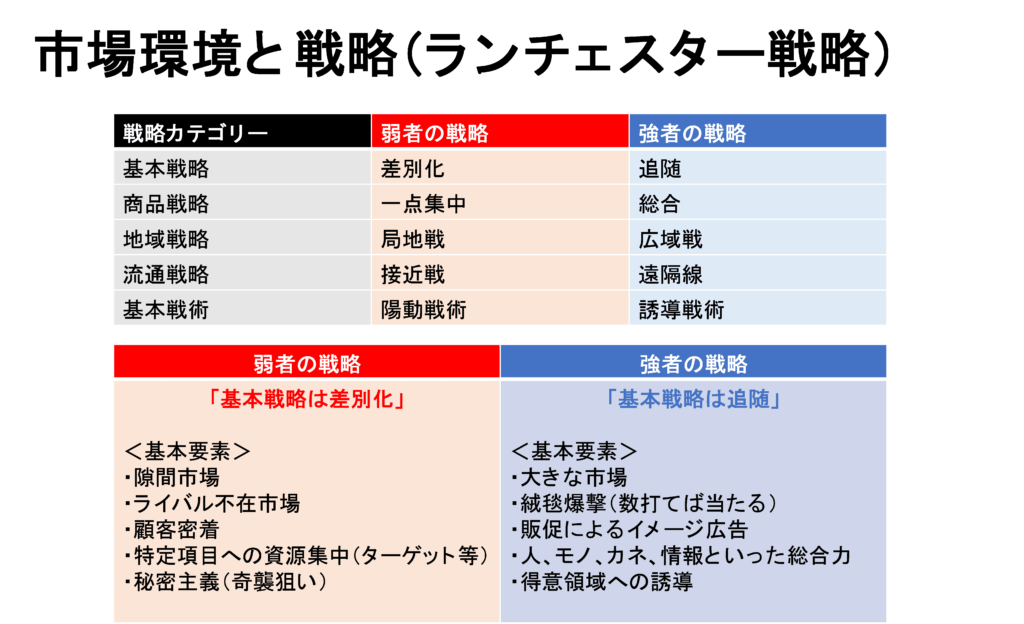

資本規模と経営状態を鑑みると、SBIHDが強者であり、新生銀行は弱者であると捉えることができます。

この場合、用いることができる戦略としては、ランチェスター戦略があります。

ランチェスター戦略は、マーケティング戦略によく用いられるツールであり、強者・弱者でカテゴリーごとに戦略を使い分けるという特徴があります。

その内容を簡単に取りまとめすると、下記のようなものになります。

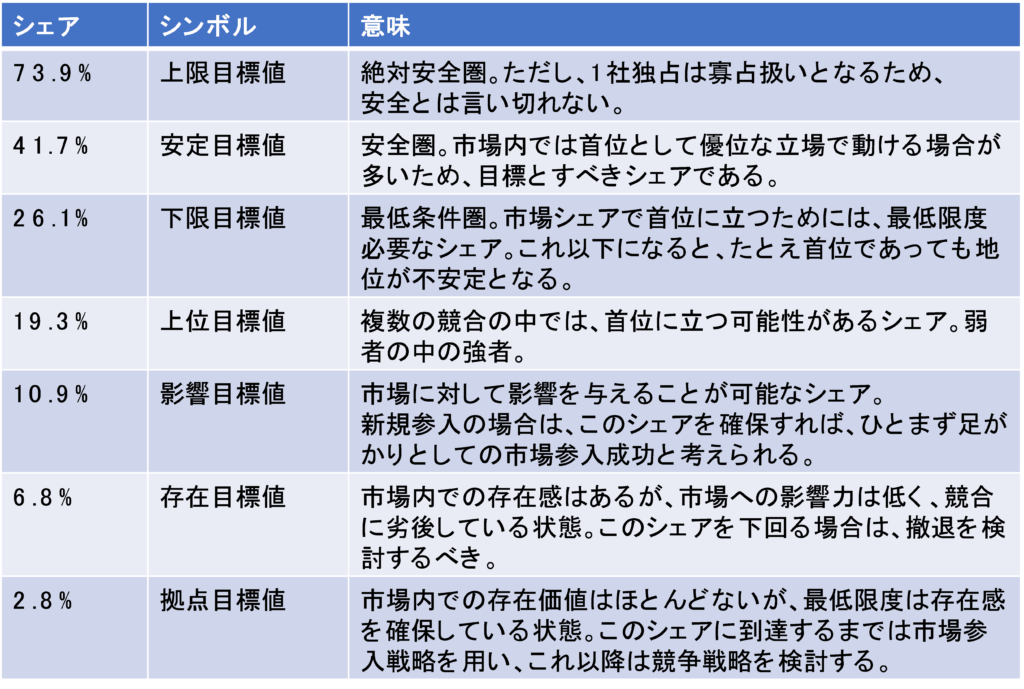

また、各企業の占有率(市場シェア)によって、更に戦略を検討していくことになります。

その内容を簡単に取りまとめすると、下記のようなものになります。

このランチェスター戦略を基に考えると、SBIHDは強者なので、新生銀行の打ち手に対して、適宜反撃を加えていくことで勝機を得られやすくなります。つまり、王道の戦いをして、経営体力の勝負に持ち込めばいいということになります。

逆に、新生銀行としては、弱者の戦略を貫徹することで勝機が見出せます。そのためには、SBIHDの裏をかくべく、できる限り秘密裏に対策を進め、その対策を奇襲的に小出しで打ち出していくことが必要になることでしょう。

戦略としては上述の通りなのですが、ブランド戦略の観点としてはどうでしょうか。

この場合、長期戦になるほどSBIHDが不利になる可能性があります。

理由としては、市場から長期間にわたり強者が弱者を痛めつけているように受け止められる可能性があるためです。この場合IR対策を誤ると、判官贔屓の心情によって、市場が弱者の味方をしだす恐れが出てきてしまうのです。

特にSBIHDの場合、北尾CEOの傑出した剛腕によって一代で築き上げた、非常に熱量のあるオーナー企業というコーポレートブランドとしての印象があるため、より一層、強者に見えてしまう可能性が高くなります。

SBIHD 北尾CEO

(2021年11月11日時点 SBIホールディングス ホームページ)

コーポレートブランドを表すものは、通常は商品やサービスもありますが、社員や経営幹部のほうがより強い印象を残す場合があります。

特に、北尾CEOのようにマスコミ取材等に積極的に対応する名物経営者の場合、その印象はより強まることでしょう。

それに対して、新生銀行のコーポレートブランドは、特に強い印象がある訳ではありません。そのため、よりSBIHDの強者の印象が強まることとなります。

新生銀行 工藤代表取締役社長

(2021年11月11日時点 新生銀行 ホームページ)

また、強者で選択肢が多いがゆえに、新生銀行の買収に時間や費用が掛かり過ぎる場合、SBIHDの株主からは、より条件のいい、他の案件に労力を投入すべきだという意見が出てくることも当然考えられます。

このようにブランド戦略で考えると、強い企業であることが、逆に不利になる場合もありえるのです。

そのため、強者は必ず広域に得意領域で戦うように誘導し、コーポレートブランドを毀損しないように気をつけなくてはなりません。

また、弱者はできる限り限定的な局地戦に持ち込み、一点集中の戦いで全力を尽くすことによって、コーポレートブランドを逆手にとったかたちで、勝機を見出すことが重要になるでしょう。