関東拠点の大手スーパーマーケット企業であるオーケー社と、関西拠点で百貨店を経営するエイチ・ツー・オー(H2O)リテイリンググループ社(以下H2O社)による、関西拠点でスーパーマーケットを展開する関西スーパーマーケット社の経営権の争奪戦は未だに決着がつかず、激しい攻防戦が繰り広げられています。

関西スーパー 経営統合差し止めに異議 司法判断、最終局面へ 大阪高裁に保全抗告

兵庫・大阪・奈良で店舗展開する関西スーパーマーケット(本部・兵庫県伊丹市)は30日、阪神阪急百貨店を運営するエイチ・ツー・オー(H2O)リテイリンググループ(本社・大阪市)との経営統合差し止めの異議が神戸地裁で認められなかったことを不服として、大阪高裁に保全抗告した。統合の可否は高裁の判断に委ねられる。経営統合は12月1日に予定されていたが、関西スーパーとH2Oは同15日に延期することを決めている。

民事保全法では高裁の決定に抗告できないと定められており、一連の動きでは最後の司法判断になり、今後、関西スーパーをめぐる争奪戦は長期化する可能性がある。

神戸地裁は22日、統合案を可決した臨時株主総会の決議方法に「法令違反または著しい不公正があった」として、首都圏地盤のスーパー、オーケー(横浜市)が申し立てた差し止めの仮処分を認める決定を出した。関西スーパーは異議を申し立てたが、同地裁は26日、決定を維持する判断を示した。

抗告に関して関西スーパーは「神戸地裁の仮処分決定は直ちに是正されるべきだ。株主総会の適法性と公正性を明らかにする」とのコメントを出した。

オーケーは最終的な司法判断で差し止めが確定すれば、関西スーパーに株式公開買い付け(TOB)による買収を再提案する方針。関西スーパーは高裁でも主張が退けられた場合、再度株主総会を開いて株主の賛同を改めて得るなど、仕切り直しを迫られることになりそうだ。

(2021年12月1日 yahooニュース ラジオ関西 配信記事)

https://news.yahoo.co.jp/articles/80cd0a586d3e55d402736928dff7e45c50b4b20d

ニュースで既報の通り、元々関西スーパーマーケット社は、H2O社による買収提案を2021年8月末で受けており、その金額は1株あたり1,318円 でした。

オーケー社 ホームページ

https://ok-corporation.jp/

H2Oリテイリング社 ホームページ

https://www.h2o-retailing.co.jp/ja/index.html

関西スーパーマーケット社

ホームページ

http://www.kansaisuper.co.jp/

それに対してオーケー社は、関西スーパーマーケット社に対して、1株あたり2,250円という買収提案を行いました。

H2O社とオーケー社の差額は、932円。

非常に大きな金額差がつきましたが、何故このような金額差となったのでしょうか。それは、M&A戦略に伴う、各社のブランド価値の評価差によるものだと考えられます。

M&Aを行う場合には、バリュエーション(企業価値評価)とデューデリジェンス(企業監査)によって、買収価格を決定させていきます。

バリュエーションには複数の方法がありますが、一般的には上場企業の場合は時価総額、非上場企業の場合は、純資産の総額に合わせて決定させていくパターンが多くなります。

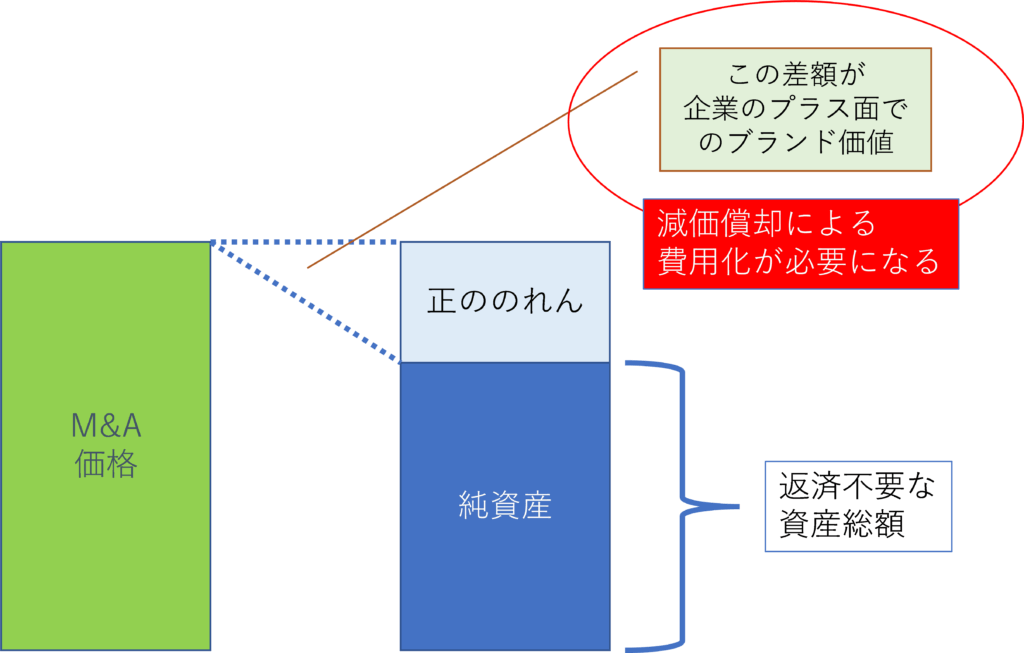

そして、時価総額や純資産の金額を上回る買収価格が提案された場合、その差額は「正ののれん」となり、下回る場合は「負ののれん」として会計処理されます。

そのため、今回のオーケー社の場合は、H2O社と比較して「正ののれん 」が非常に大きいということになるでしょう。

では、のれんの仕組みについて簡単に解説していきます。

企業の買収提案にあたり、バリュエーションが重要であるということを先程述べましたが、これはその買収提案先の企業について、どのような戦略をもって臨むのかということと関係してきます。

あくまでも現状の企業規模・資産が必要であり、M&Aによって自社の規模拡張に繋がるものとして買収価格を設定するのか。

もしくは、M&Aを行ったことで、その買収先企業の将来の収益性を大きく伸ばすことができるという判断をしているのか。

結局その見解の差が、のれんの価格に表れてくるということになります。

図で表すと、下記のようなものとなります。

オーケー社は、関西スーパーマーケット社を傘下に入れることで、単純に現状の自社の規模拡張に繋がることを念頭においている訳ではなく、傘下に入れることで将来的に関西スーパーマーケット社自体の収益性を上げることができるため、バリュエーションを高く設定したというところでしょう。

オーケー社は関東を基盤としたスーパーマーケットであり、関西にはまだ拠点がありません。そのため、関西で既に60店舗以上を展開する関西スーパーマーケット社と手を組むことができれば、オーケー社のバイイングパワーは更に強まることでしょう。

なぜならば、取引総額が大きくなるほど、メーカーとの仕入れ交渉でオーケー社が有利になるためです。

そうなれば、関西スーパーマーケット社だけでなく、オーケー社の業績にも貢献することが見込まれることになります。

また、そこで獲得した収益基盤を基に、関西スーパーマーケット社へ経営資源を投入すれば、現状よりも業績を向上させることも可能性として高くなります。

そのような点で、オーケー社としては絶対欲しい買収案件として、今回は一歩も引かない姿勢を見せているのではないでしょうか。

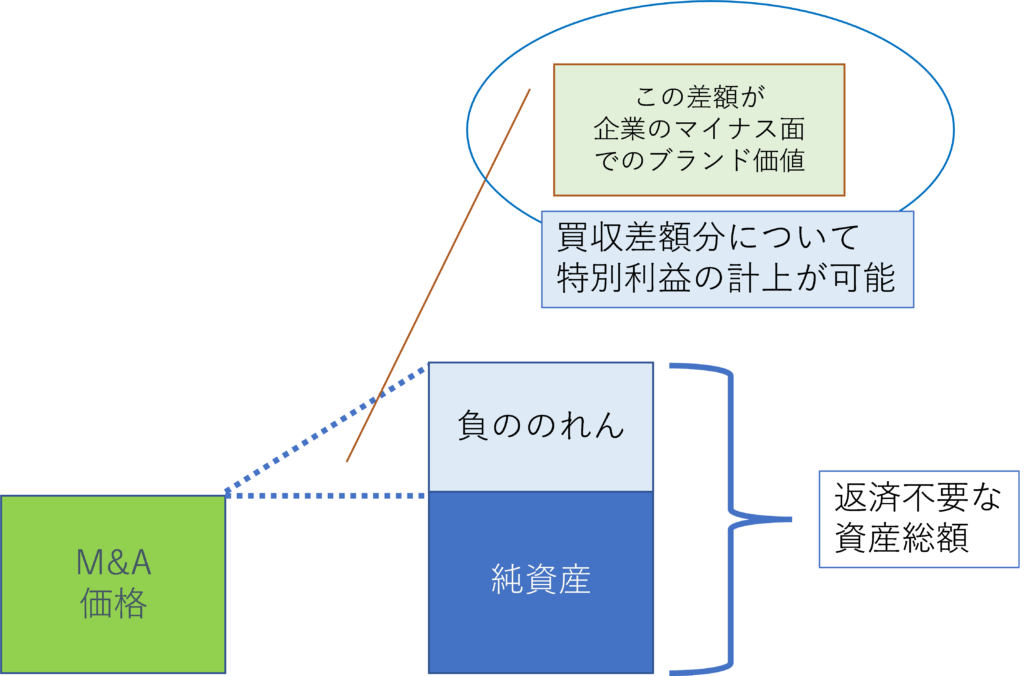

ちなみに、のれんという概念では、負ののれんというものも存在しています。

こちらについては、買収提案価格が企業の純資産を下回る場合に発生します。

長年の業績不振や不祥事を起こした企業などは、社会的な信用力や顧客支持を失っていることが多いため、時価総額が低迷し、買収提案金額が純資産を下回るという状態に陥る場合があります。

図で表すと、下記のような状態です。

この場合、買収価格よりも多い純資産を獲得したということで、会計上ではその差額分に特別利益が生じることになります。

以前に、この負ののれんを用いたM&Aで急成長を遂げた企業がありましたが、先述の通り純資産を下回る買収価格が値付けされる企業は、元々それなりの理由と事情があります。

ある意味、経営再建を行わないと将来の収益性が確保できないがために買収価格が低迷しているのであり、そこに対する経営資源の投入量は、買収前よりも想定外のものが発生する可能性が高いと思われます。

一般的に、不確実性が高い企業への投資案件は、既存の株主や投資家からの支持は得にくい内容だと言えるでしょう。なぜならば、経営資源の投入量が嵩むことによって本業の収益に悪影響を及ぼすことを、経営上のリスクだと判断するためです。

実際に、先述の負ののれんで急成長を遂げた企業は、経営資源の限界による経営再建の頓挫によって、一連の投資案件から撤退に至ることになり、一時的な業績不振に陥ることになりました。

その分、優良企業への投資案件は、既存の株主や投資家からの支持からも比較的に得やすいところがあり、なおかつ成長戦略に直結する内容である場合、その案件に参入することをステークホルダーから促されることさえあります。

だからこそ、オーケー社は優良企業である関西スーパーマーケット社のM&Aに、多額の正ののれんを払う意思を見せたのだと推察。

当然、正ののれんが多額になる場合、減価償却費を何年かにわた って分割払いし続けなくてはならないため、一時的に収益を圧迫する可能性があります。

ただ、それを上回る企業価値を手に入れ、経営戦略と経営計画を達成することができれば、M&Aによってブランド価値を更に高めることが可能になるでしょう。

そして、M&Aによる投資案件の成功は、次なるM&A戦略に有利に働くことになります。

流通大手企業であるイオン社は、M&Aを駆使することで、グループ企業を築き上げました。

M&Aは、経験を積むことでバリュエーションもデューデリジェンスも向上し、成功を生み出しやすくなります。

オーケー社も、この案件の成功可否を問わず、今回手に入れた経験は今後の企業経営や成長に、大きく寄与することになるのではないかと考える次第です。