インターネットでのソーシャルサービスを展開するミクシィ社が、日本のプロサッカー(Jリーグ)チームを子会社化することで合意しました。

ミクシィ、FC東京を子会社化へ 2018年からスポンサーに

ミクシィ(渋谷区渋谷2)は11月22日、サッカーJリーグ所属のFC東京を運営する東京フットボールクラブ(調布市)を子会社化すると発表した。この日開いた取締役会で決議し、25日のJリーグ理事会で承認を受け、12月10日の東京フットボールクラブ臨時株主総会での承認を経て正式決定する。

中期経営方針として主にデジタルエンターテインメントとスポーツ領域での事業成長に注力してきたミクシィは、これまでにもバスケットボールBリーグ「千葉ジェッツふなばし」を自社グループ化し、プロスポーツチームの経営に進出。FC東京のスポンサーは2018(平成30)年から務め、2019年にはマーケティングパートナーとなり、ファンやサポーターが楽しむ空間を提供するなどの支援を行ってきた。

コロナ禍で無観客や入場制限など入場料収入が大きく減収するなか、第三者増資を引き受けることでクラブの成長を目指す。同社のデジタル技術やプロモーション、SNS活用やCSR活動などの経営ノウハウをクラブの発展につなげていきたい考えだ。株式引受実行日は来年2月1日を予定。

(2021年11月22日 みんなの経済新聞 配信記事)

https://www.shibukei.com/headline/16289/

ミクシィは、元々はSNSで成長した会社ですが、その後に成長の踊り場を迎え、ソーシャルゲームやスポーツ事業を新たな成長領域として事業ドメインを拡大させています。

今回のFC東京の子会社化も、その一環かもしれません。

ミクシィ社 ホームページ

https://mixi.co.jp/

基本的に、企業は最初に単一事業で成長を図り、その後に新規事業を立ち上げて成長の柱を徐々に増やしていくという成長戦略を目指します。

新規事業を立ち上げる際には、当然ながら人・モノ・カネが必要となります。

すべてを自社で行うことができればいいのですが、自社に事業ノウハウがない場合は、事業に携わる人材や顧客開拓も含めて人材・事業育成の時間がかかります。

その際に、自社に経営体力があり、短期間で事業を立ち上げたい場合には、当然のことながら資本提携や企業買収が視野に入ってきます。

なぜならば、自社でゼロから事業開発を行うよりも、既に事業を展開している企業と手を組んだほうが、時間・資金・育成などの面を考慮しても、経営効率がいい場合が多いためです。

ミクシィ社は今回FC東京を買収しましたが、もしもJリーグのチームをゼロから立ち上げようとした場合、相当な時間と費用がかかることは間違いありません。

FC東京はJリーグのチームとしての知名度も高いですし、スポーツチームとしての実績や経験も豊富です。必要となる人材も既に揃っています。

FC東京 ホームページ

https://fctokyo.co.jp/

そのため、スポーツ事業を強化しているミクシィ社としては、FC東京へ資本投資して子会社化する価値は十分にあるという判断をしたのだと考えられます。

さて、ミクシィ社はこのようなかたちでM&A(※)を行いましたが、一般的にはどのような手筈を整えて、M&Aを検討することになるのでしょうか。

※M&A…(エムアンドエー、Mergers(合併)and Acquisitions(買収))。企業による事業・企業の買収や合併を総称するものです。

企業としては、自社の戦略において必要なものを外部から獲得するべきだと判断したときに、M&Aを検討します。

そして、その際には自社の戦略にできる限り合致する企業を選定し、交渉に挑むことになります。

そこで必要となるものが、バリュエーションという概念です。

端的に言うと、これは企業価値算定ということになります。

では、企業価値とは何でしょうか?

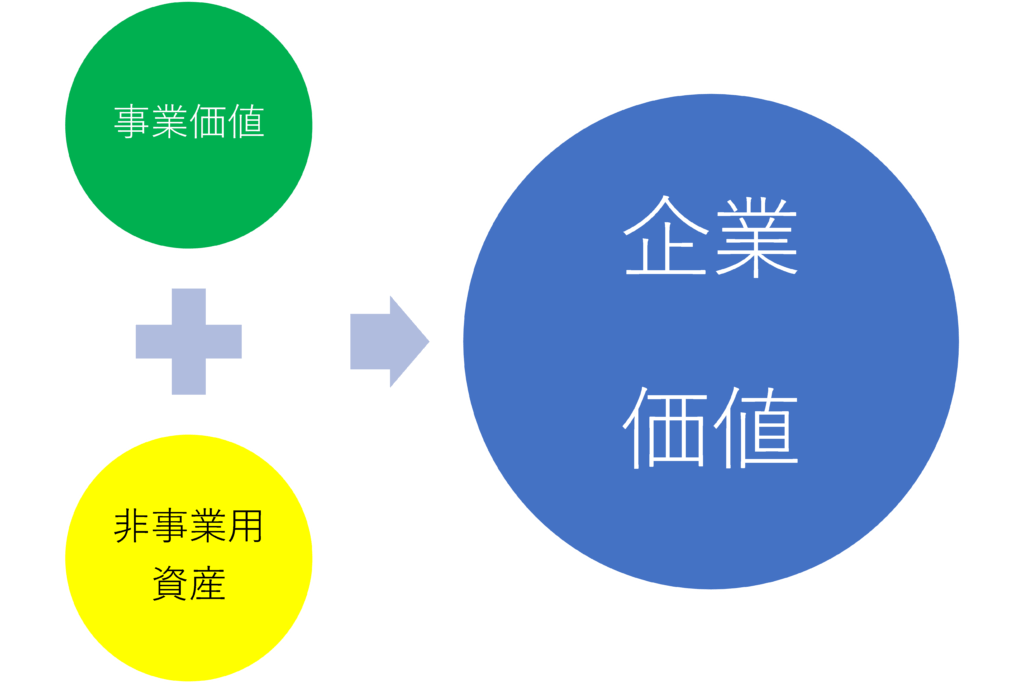

それは、企業全体の価値のことです。事業価値と非事業価値を合わせたものを指します。

事業価値や非事業価値については、やや複雑なものとなりますので、まずは図で説明してみようと思います。

企業価値は、企業や事業の資産価値・負債価値・収益性、対象企業の類似企業や取引先との比較結果など複数の要素を統合し、そのうえで数値化して評価したものです。

更に、企業価値はそれぞれの企業における戦略や目的、そして立場次第で内容が変わります。そのため、一律的に決められるものでもありません。

どのようなことかというと、具体的には下記のようなことを表します。

- 買収する側と買収される側では企業価値の算定や判断が異なる

- 事業を継続する場合と、精算する場合では企業価値が変わる

そのため、これらを予め考慮したうえで評価を行わないと正しい評価ができません。

企業価値算定において、ここは特に注意が必要なところとなります。

事業価値は、企業の事業活動に合わせて発生する価値のことです。

つまり、事業に関連する資産だけに限定されるので、企業全体の価値である企業価値とは異なります。

主に、運転資本(運転資金)、有形固定資産、無形固定資産などのことを指します。

そして、企業の事業活動に直接関連することがない資産は、非事業資産とみなされます。

主に、事業活動に直接関係しない不動産、金融資産(有価証券など)等です。

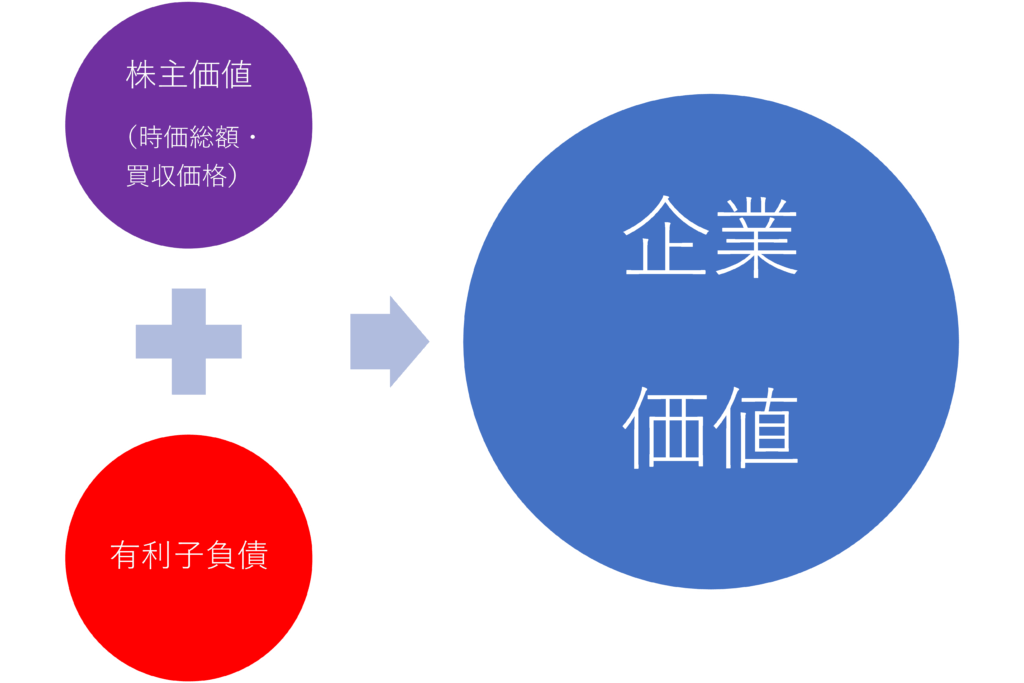

もう一つ、企業価値に関係するものとしては、株式価値・時価総額などがあります。上場企業の場合は、特にこのような価値が重視される傾向があります。

こちらについても、図で説明していきます。

株主価値は、株主(自己資本※)の所有する価値のことです。企業価値から有利子負債(他人資本)を除いた価値が該当します。

※自己資本…返済不要な資金。貸借対照表では、純資産にあたるものです。実際に株主価値を計算するときは、純資産を時価に換算して算出することが多いです。

時価総額は、主に上場企業を対象に用います。株式市場における株価と、発行済株式(自己株式を除く)を乗算した結果の合計金額のことを指し、市場価値とも言います。株主価値を市場価値に置き換えたものが、時価総額だと考えると理解しやすいかもしれません。

買収価格は、実際に買収交渉し、決定した取引価格のことです。基本的に、株主価値と同等の価格が該当しますが、最終的には交渉結果の価格が優先されます。

先述の通り、買収する側と買収される側ではお互いの価値基準が異なるため、双方の企業価値を調整し、価格交渉した結果が買収価格となります。そのため、評価過程で確定させていく価格であるため、当然、企業価値や株主価値(市場価値)と異なる価格になる場合もありえます。

以上のように、M&Aや投資におけるバリュエーションは、対象とする企業を構成しているあらゆる要素(企業の事業・資産・収益性・負債・時価総額など)を総体的に判断したうえで評価を行うことになります。

そのため、非常に多角的な面で企業を分析し、バリュエーション(企業価値算定)の結果を出し、判断しなければなりません。

バリュエーションの結果は、実際にM&Aや投資を行う際に、どのような価格で交渉に臨むかの基本的な指針となるものです。

また、上場企業である場合、株主への説明としてバリュエーションの根拠や交渉理由の説明を求められることもあります。そのため、M&Aや投資実行前に、バリュエーションを行うことは不可欠であり、必須事項なのです。

では、バリュエーションの方法としては、どのようなものがあるのでしょうか?

この点については、後編に解説していきたいと思います。