前編では、ミクシィ社によるFC東京のM&Aと、企業戦略とM&Aの関係性、そしてM&Aの基本的な検討方法について説明しました。後編では、具体的なバリュエーション方法について解説していきたいと思います。

バリュエーションにおいて主に行われるのは、下記の3通りです。

- ①コストアプローチ

- ②インカムアプローチ

- ③マーケットアプローチ

では、これらについて解説していきます。ただ、詳細を説明すると膨大な内容になってしまいますので、ここではあくまでも基本的な概要の説明に留めます。

①コストアプローチ

帳簿を基に、保有している資産と負債を数値として評価し、企業価値を決定します。実在の資産・負債を基に企業価値を計算するために客観性は高いものの、市場環境や将来性を考慮していないため、スタートアップ・ベンチャー企業などの将来性のある企業についての算定にはあまり向いていないかもしれません。また、そもそもの帳簿が改ざんされていた場合は、計算自体がやり直しになります。非上場で安定的な業績の企業を算定するのに向いている方法です。

②インカムアプローチ

現状のキャッシュフローや将来見込み収益を基に企業価値を算定します。スタートアップ・ベンチャー企業などの将来性がある企業を算定する場合に適した方法です。ただし、将来見込みはあくまでも想定であり、恣意的で都合のいい算定結果になる可能性があります。また、清算予定の企業の場合は、将来性がないために計算自体ができないことになります。

③マーケットアプローチ

対象企業と類似した企業規模・ビジネスモデルの企業と比較して、企業価値を算定します。市場環境や将来性を織り込んだ、最新の実状に近い算定結果が得られます。しかし、類似した企業がない場合や、市場環境がバブルなどの異常な状況の場合は、実態とは大幅に乖離した算定結果となる場合があります。上場企業の企業価値を算定するのには、最適な方法です。

これらのバリュエーション方法を鑑みると、今回のミクシィ社のM&Aは、FC東京は非上場の安定的な企業であるため、恐らくコストアプローチを行ったのではないでしょうか。

そして、M&Aを受け入れる側のFC東京は、感染症問題が落ち着いた後の将来性を加味し、インカムアプローチを試みたのではないかと推察されます。

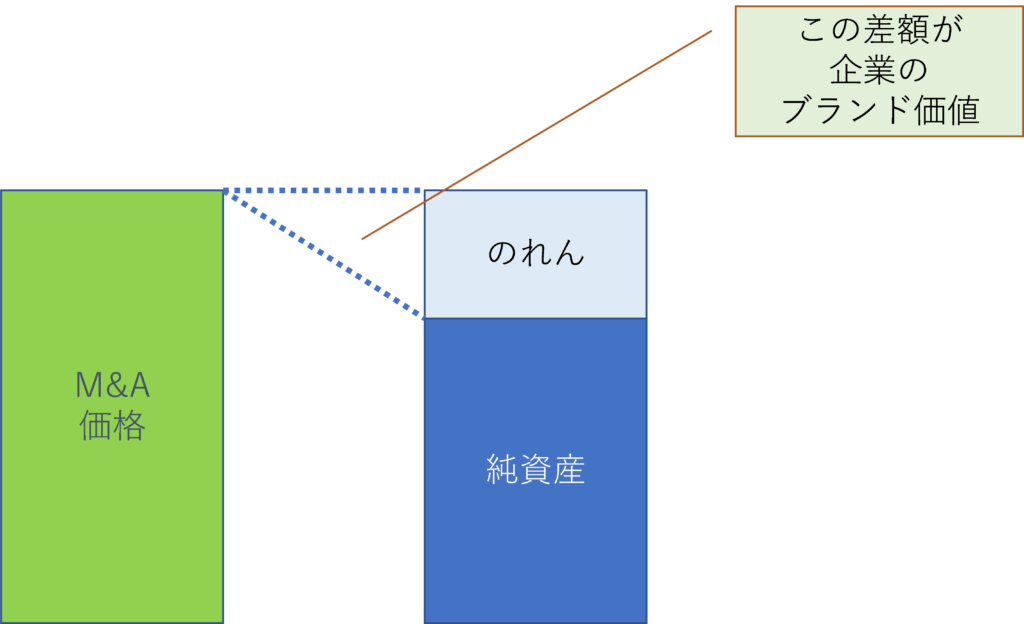

そして、実際にM&Aを行うと決めた段階で、デューデリジェンスに入ります。これは、M&A対象企業への事前監査のようなもので、財務・税務・法務・人事・ITなどの調査や、顧客・資産(保有不動産、知的財産等)・係争案件等の精査を行い、最終的なM&Aの価格が決定します。

そのデューデリジェンスの際に、対象企業にブランド価値がある場合は純資産以上のM&A価格になる可能性があります。これが「のれん」と呼ばれるものです。

「のれん」については、詳細を説明すると減価償却費などの会計的な話が絡んでしまいますので、ここでは簡易的な話に留めますが、図で表すと下記のような関係性となります。

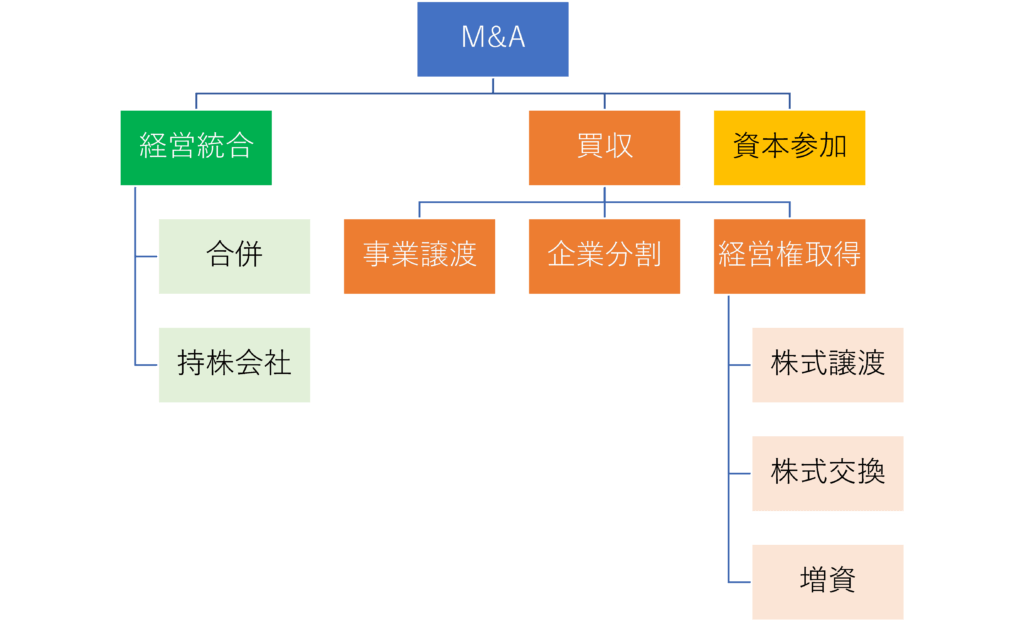

今回のミクシィ社のFC東京へのM&Aでは、FC東京の子会社化という結果となりましたが、M&Aについては複数のやり方があります。主に下記のようなものです。

このように、M&Aを行う場合、複数の方法が存在しているのです。

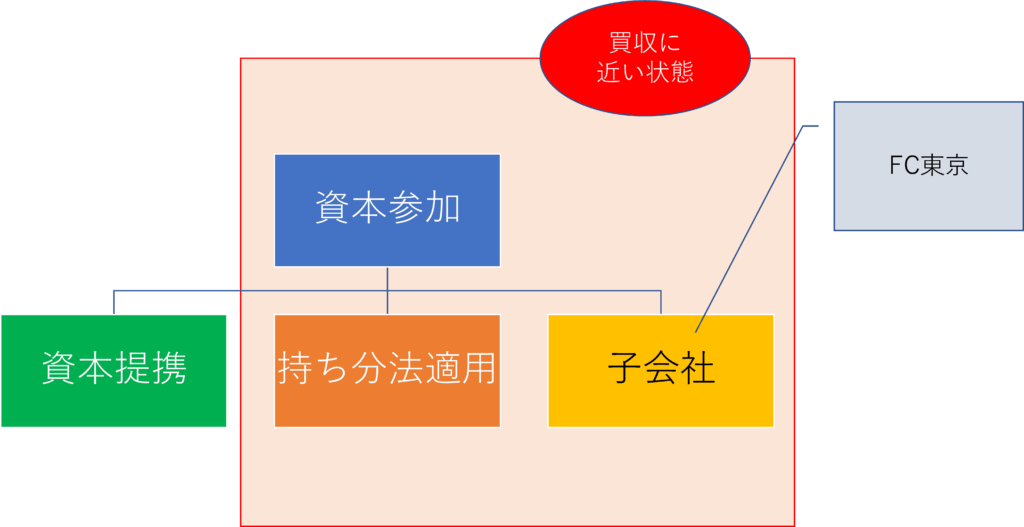

そして、資本参加についても株式保有率によっては、買収とほぼ同じ状態になります。ちなみに今回のミクシィ社のFC東京へのM&A内容は、下記の通りです。

- 資本参加の取得費用…普通株式11.5億円。議決権所有割合51.3%

- 資本参加によりミクシィは筆頭株主となるため、経営権を取得

- 資本参加については第三者割当を実施 、発行価格は1株50,000円

そのため、下記のようなかたちとなったということになります。

さて、ここまでM&Aの基本的な流れを見てきました。

M&Aは、企業にとっては有効な成長戦略の一つですが、難しい点も当然にあります。それは、主に下記のようなことが挙げられます。

- M&Aに不満な人材の流出

- 組織融合に想定以上の時間と費用が発生

- 想定以上に買収先企業の経営体力が摩耗しており、収益力が不足

特に、特殊技能を持つ人材が在籍していることが強みである企業の場合は、その技術を持つ人材が流出した場合、M&Aが失敗に終わったということにもなりかねません。

そのため、M&Aを行う際には、対象先企業に対する敬意を持って接しないといけませんし、初期段階で対応に問題が生じた場合、人材だけでなくM&A対象企業の既存顧客も失うことになり、M&Aそのものが失敗に終わる確率が非常に高くなります。

実際に、今回のM&Aについては、ミクシィ社においても下記のような慎重な対応をしています。

【J1】FC東京の経営権取得したミクシィ社長が異例のお願い「mixi東京は不本意」

J1FC東京の経営権を取得することになったIT大手「ミクシィ」の木村弘毅社長が、クラブの呼び方について異例の〝お願い〟をした。

ミクシィは22日の取締役会で、FC東京の運営会社の第三者割当増資11億5000万円を引き受け、株式の51.3%(議決権所有割合)を保有して子会社化することを決議。FC東京の経営権を取得することになった。

来季に向けて新生FC東京に期待が高まる中、木村社長が自身のツイッターであることを呼びかけて話題を集めている。

「あ、あと、なんかツイートを見てると、、、僕の大好きなFC東京が、mixi東京などと呼ばれていたりするのも見かけるのですが、不本意です。僕と同様不快に思われる方もいると思いますので、何卒ご配慮のほど」。社名と合わせた「mixi東京」との呼称に〝自粛令〟を出した。

ただその後に「とはいえ言葉狩りにはなりたくないので、節度を守ってご利用下さい。。。」と〝禁止〟まではせず、ファンやサポーターに理解を求めた。

呼称ひとつでここまで注目を集めるのも、さっそく〝ミクシィ効果〟とも言える。生まれ変わるFC東京が来季脚光を浴びそうだ。

(2021年11月23日 exciteニュース 東スポWEB 配信記事)

https://www.excite.co.jp/news/article/TokyoSports_3816068/

プロスポーツチームは熱心なファンがいるため、M&Aが行われた際には、その動向についてファンからの注目を集めます。

以前に、Jリーグの人気チームが消滅・合併する際には、相当に激しい論争が沸き起こりました。プロ野球でも、球団消滅・フランチャイズ移転時には、活発に様々な議論が行われるなど、社会的な影響も大きいところです。

だからこそ、プロスポーツチームのM&Aの成功可否は、M&Aを行う企業のブランド・イメージにも大きな影響が及ぶ可能性があります。

特にミクシィ社は、現在はプロスポーツ事業を新たな成長戦略の柱の一つとしているため、企業としての経営戦略においても影響が大きくなります。

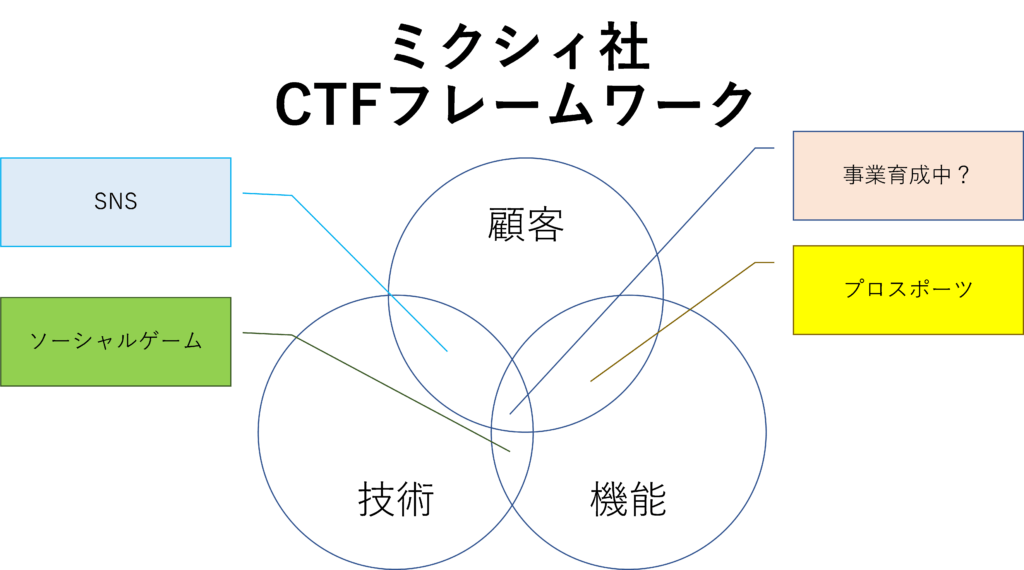

ここで、ミクシィ社の事業ドメインをフレームワークで表してみます。

用いるのは、以前の弊社配信記事にて用いたことがある、CTFフレームワークです。

なお、CTFフレームワークの詳細については下記記事を参照ください。

マッシュホールディングスのブランド・ドメイン戦略を考察 ―CG制作会社が、なぜアパレル業界で成功を収めているのか【後編】

祖業であるSNSと、現在主要事業であるソーシャルゲーム、そして現在育成中のプロスポーツがミクシィ社の主要事業となります。

今回のFC東京のM&Aによって、プロスポーツ事業が強化されました。

そこから考えられることは、ミクシィ社は、今後は顧客・技術・機能の重複する事業について、M&Aを行う可能性があるということでしょう。

そして、その対象となる企業は、SNS・ソーシャルゲーム・プロスポーツといった事業の知見や資産を活用できるものであるほうが、シナジー効果が期待できるということになります。

こうして自社の事業ドメインを整理して考えることによって、自社に最も経営効率のいいM&Aの内容が検討しやすくなるのです。

M&Aは、バリュエーション・交渉・デューデリジェンス・契約など、様々な手間と時間をかけて行うものであり、そして企業の命運を左右し兼ねないものでもあります。

だからこそ、自社の成長戦略において重要地位を占めるものであり、経営戦略において不可欠なものとなります。

複数の選択肢と多角的な視点を基に、自社に最適なM&Aとは何であるのかを、検討してみていただきたいと思います。