流通小売業の大手であるイオン社が、100円ショップチェーンであるキャンドゥ社を連結子会社化することを発表しました。

イオン/キャンドゥ株式の第一回公開買付け成立

イオンは11月25日、キャンドゥの普通株式に対する第一回公開買付けが成立したと発表した。10月15日から11月24日まで、普通株式1株につき、2700円で公開買付けを実施していた。公開買付け後のイオンの持株比率は37.18%となった。

第一回公開買付けが成立したため、イオンは、対象者の取締役会において第二回公開買付けに賛同の意見が表明されていることと第二回公開買付けの撤回等の条件に該当する事象が生じていないことを条件として、第一回公開買付けの決済が完了した日の翌営業日に、11月30日から12月27日を買付け等の期間とする公開買付けを実施する予定だ。

第二回公開買付けは、イオンが、対象者の代表取締役社長かつ主要株主である城戸一弥氏と城戸一弥氏の実母である城戸恵子氏がその発行済株式の全てを所有する資産管理会社であるケイコーポレーションの発行済株式の全てを取得することを通じて、間接的にケイコーポレーションが所有する対象者株式を取得することから、ケイコーポレーション以外の対象者の株主にも、その所有する対象者株式の売却の機会を提供するために、買付予定数の上限と下限を設定せずに実施する予定だ。

また、第二回公開買付けにおける対象者株式1株当たりの買付け等の価格は、第一回公開買付けにおける対象者株式1株当たりの買付け等の価格2700円に比べて400円(14.81%)低い2300円とする予定だ。

(2021年11月25日 流通ニュース 配信記事)

https://www.ryutsuu.biz/strategy/n112542.html

イオン社は、1926年設立の小間物屋で、その後は「ジャスコ」のブランドでスーパーマーケットを展開して成長した会社です。その後は積極的にM&A戦略を行い、現在ではスーパーマーケットだけに留まらず、金融やGMS、ドラッグストアや飲食店なども手掛けるコングロマリット企業として成長しました。日本国内だけでなく海外にも進出するなど、国内外で300社以上を束ねる企業であり、連結売上高は2021年2月決算時点で8兆6,000億円、営業利益は約1,500億円を超える超大手企業です。

(イオン社 ホームページ)

https://www.aeon.info/

それに対してキャンドゥ社は、1993年設立の100円ショップのチェーン店を主要事業として展開しており、店舗数は1,100店舗を超えています。2020年11月決算時点の連結売上高は約730億円、営業利益は約15億円です。

(キャンドゥ社 ホームページ)

https://www.cando-web.co.jp/

イオン社の成長要因としては複数のものが挙げられるでしょうが、そのうちの要因の一つが巧みなM&A戦略であると言えます。

M&Aは、自社に必要であると考える事業を既に展開している企業に対して、企業価値に基づいた予算を用いて傘下に収め、グループ企業とする経営手法です。

この場合、M&Aをした企業・された企業のブランド価値によって、その後の企業価値全体も変わっていくことが多く散見されます。

なぜならば、ブランド価値の高い企業にM&Aをされた企業は、M&Aした企業のグループ入りすることでブランド価値の恩恵を受けられ、M&Aされた企業もブランド価値が向上する可能性があるためです。

その逆に、一般的にブランド・イメージが悪い企業にM&Aをされてしまうと、M&Aされた企業もブランド・イメージが悪くなる可能性があります。

これらを鑑みて、M&Aを行う際には、バリュエーションというかたちで企業価値を評価し算定するのですが、そもそも企業価値はどのように算定するのでしょうか?

企業価値を算定する際に重要となるのが、対象企業のブランド価値です。

ブランド価値が高い企業は企業価値が上がるため、実際の売上高や利益額以上の買収価格がつく傾向があります。

逆に、ブランド価値が低い企業は、実際の売上高や利益額よりも買収価格が低くなる傾向があります。

特に業績不振の企業や、不祥事を起こした企業、または社会的イメージが良くない企業は、実際の売上高や利益額よりも時価総額が低くなっていることが多いはずです。

これは、株式市場で上場企業の時価総額を見てもらえると、理解がしやすいと思います。

将来性の高い期待のベンチャー企業は業績以上に評価されて時価総額が高くなりますし、業績好調の大企業でも時価総額は業績以上に高くなります。

そのため、ブランド価値が低い企業のM&Aは投資費用負担が低くなりますし、ブランド価値が高い企業にM&Aを行うとすると、身の丈を超えた投資費用負担が生じる場合もあります。

これが、会計用語における「のれん」と呼ばれるものです。企業の売上高などの企業規模に対して投資費用負担が大きい場合は「正ののれん」が発生し、投資費用負担が小さい場合は「負ののれん」が発生します。

では、今回のイオン社のキャンドゥ社へのM&Aはどのようなものだったのでしょうか。

イオン社によるキャンドゥ社へのM&Aが報道されたのは、2021年10月14日の15時以降です。この日の株価の終値は1,858円です。株式市場は15時に終売となりますので、株式市場に影響が出るのは翌日からになります。

その翌日である2021年10月15日は、株式市場の開場後からキャンドゥ社の株価が上がり、2,258円まで400円も上昇しました。

更に週明けである2021年10月18日に、年初来高値である2,659円まで株価が上昇しています。M&A発表前と比較すると、実に801円の値上がりとなります。

キャンドゥ社の発行済株式数は16,770,200株です。

M&A前に約311億円の時価総額だったものが、M&A発表後は446億円に上昇し、株価は急騰しました。時価総額で言うと実に135億円の上昇となり、今回のM&Aにより、それだけの企業価値が向上し、ブランド価値が付加されたということになります。

ただし、イオン社がM&Aを行う前の時点においても、キャンドゥ社の時価総額は低い状態であったことも確かです。

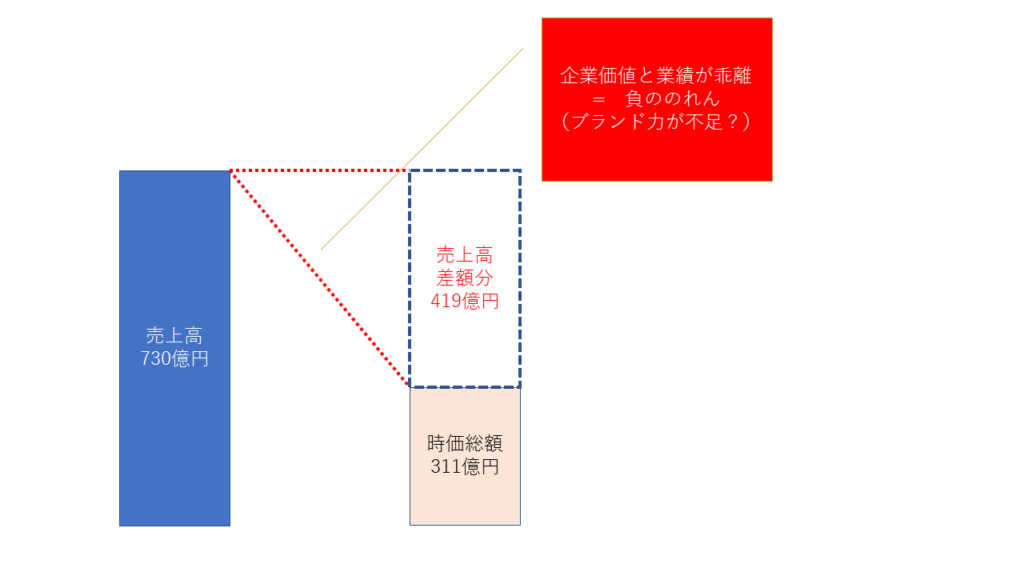

わかりやすく、図で表してみます。

図のように、単純に売上高だけで判断しても、業績と時価総額に大きな乖離があることがわかります。キャンドゥ社は不祥事を起こした訳でもなく、社会的イメージが悪い訳でもありません。業績も堅調です。

それにもかかわらず、なぜ時価総額が低かったのでしょうか。

それは恐らく、ブランド力が弱かったのではないかと推察されます。

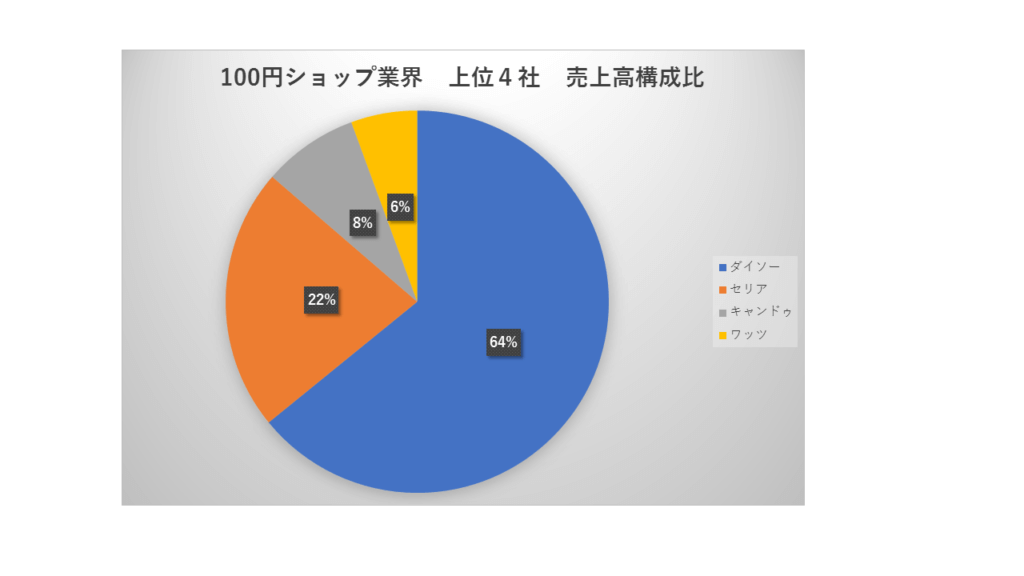

100円ショップ業界は、主に主要4社で寡占化された市場です。

その中でも「ダイソー」ブランドを展開する大創産業社が業界のリーダーであり、最大手です。売上高は5,000億円を超え、店舗数も全世界で5,800店舗という圧倒的なスケールを誇っています。非上場企業であるため、営業利益は公開しておりません。

業界2位は「セリア」ブランドを展開するセリア社で、売上高は約2,006億円です。営業利益も200億円を超えています。

業界4位は「ワッツ」ブランドを展開するワッツ社で、売上高は約509億円です。営業利益は16億円です。

キャンドゥ社は業界3位であり、上位2社とは売上高・営業利益ともに随分と差がついてしまっています。また、営業利益は4位のワッツにも劣ってしまっています。

上位4社の売上高構成比を比較してみますと、下記のようになります。

キャンドゥ社の売上高構成比は、上位4社の中では8%ほどで、営業利益は最下位です。

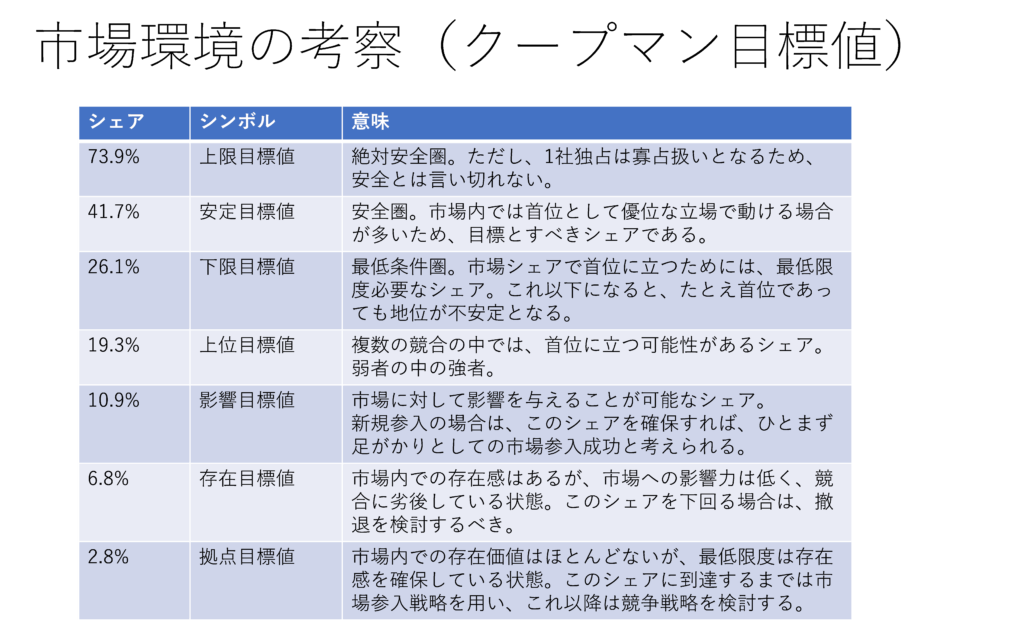

業界内シェアにおける企業の影響力を図るものとしてクープマン目標値という指標がありますが、こちらで比較してみても、キャンドゥ社の立場は非常に苦しいところにあると考えられます。

昨今ではスリーコインズなどの近似価格帯の雑貨チェーン店も増加していますし、無印良品やニトリなどの異業態チェーン店でも、低価格帯の雑貨商品を増やしてきています。

その結果、100円ショップ業界を取り巻く環境は厳しさを増してきており、より競争が激化していく可能性が高くなります。

実際に100円ショップ業界は上位2社の売上高は堅調に伸びていますが、3位のキャンドゥ社は微増程度であり、4位のワッツ社は売上高を大きく落としています。

そのため、キャンドゥ社は競合企業との比較でブランド力が弱く、このままでは今後の大幅な業績の伸長が難しいと判断されたことで、時価総額が売上高業績を下回る結果となっていたのでしょう。

これらの事象を鑑みてイオングループでバリュエーションが行われた結果が、1株あたり2700円という株価買取価格なのだと思われます。

M&Aは経験を積むほどに精度が高まる可能性が高いため、M&Aの経験が豊富なイオングループは、企業としても相当な経験値が蓄積されていると思われます。だからこそ、このバリュエーション結果については、信頼性が高いと言えるのではないでしょうか。

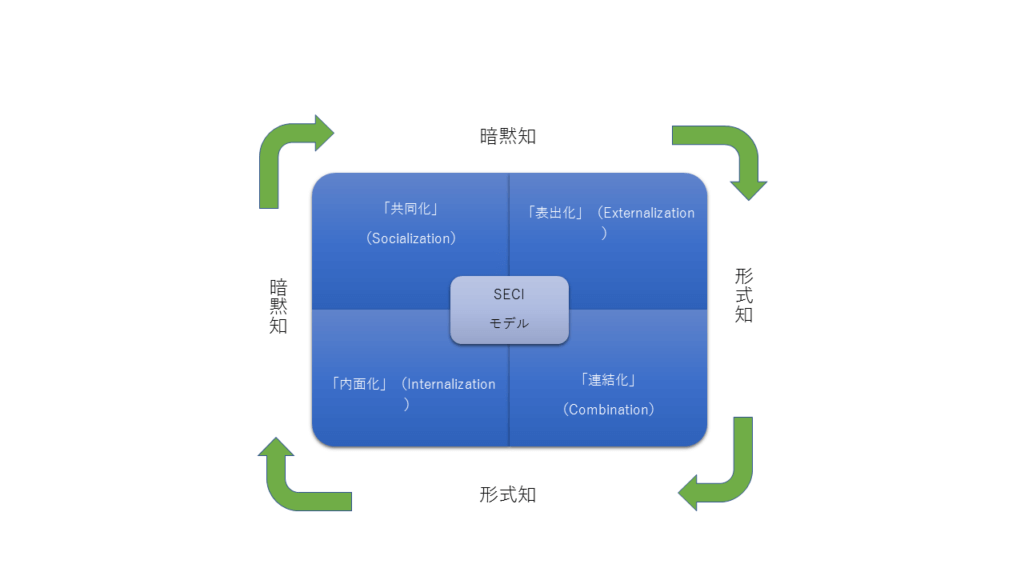

M&Aは個人的な技能も必要になりますが、個人的技能は暗黙知であり職人的な技術です。だからこそ、これを組織として可視化した形式知に変えることができると、企業全体としての力量が高まります。

ちなみに暗黙知と形式知を組み合わせることを、一橋大学名誉教授の野中郁次郎氏が提唱した、「SECIモデル」と総称することがあります。

SECIモデルには「①共同化」「②表出化」「③連結化」「④内面化」の4つのモードがありますが、この過程を経ることで組織学習の効果が更に高まっていきます。なお、個別の項目についての解説は下記の通りです。

①共同化

主に経験の共有を通じて個人の暗黙知が他の組織メンバーと共有されます。異質な暗黙知の相互作用を通じて新たな暗黙知が創出されていきます。

②表出化

個人が蓄積した暗黙知が、言語やモデルなどの表現手段によって形式知として表現されます。暗黙知を共同化できる範囲は限られますが、表出化された知識は集団としての共有が容易になります。

③連結化

形式知を組み合わせることで、より高次の形式知へと体系化します。

複数の組み合わせを試すことで、新たな形式知に発展する可能性もありますので、様々な可能性を試してみていただきたいところです。

④内面化

共有された形式知が、暗黙知として再び個人に取り込まれます。

形式化された知識を実践の中で活用し、生きた知識として体得していくプロセスで、新たな暗黙知が創造される可能性が高まります。

こうして、イノベーションが生まれる機会を設けていくことで、企業全体としての総合力が向上していきます。

これらの項目を図式化すると、下記の通りです。

ナレッジマネジメントを積極的に行い、可視化したマニュアルやシステム等を構築することで、会社の業務改善や効率化が自動的に図られていく体制を作ることができれば、企業全体の成長が促されていきます。

図のような学習のPDCAサイクルをまわすことで、組織としての総合力の強化に繋がっていくのです。

イオングループは予めこれがきちんと出来上がっているので、これまでM&Aの機会を逃さず、企業成長に繋げることに成功してきたのでしょう。

後編では、バリュエーションの計算方法について、検討してみたいと思います。