前編では、流通小売業の大手であるイオン社が、100円ショップチェーンであるキャンドゥ社を連結子会社化することについて、ブランド価値向上施策も含めた俯瞰的な視点でバリュエーションを行いました。

後編では、実際にバリュエーションの計算方法について検討してみます。

キャンドゥ社は上場企業ですので、まずはマーケットアプローチと呼ばれる、市場株価法という計算方法を用いてバリュエーションを計算していくのが良いかと思われます。

市場株価法とは、一定期間における平均株価を基にして株式価値を算定する方法です。

一般的には、1・3・6ヶ月の平均株価を算出して株式価値を算定します。対象期間については個別判断に任されますが、なるべく直近の株価を用いるのが良いと考えられます。

なぜならば、企業の経営状態は適宜移り変わるものであり、あまりにも古い株価を用いると現在の経営状態を反映しない計算結果となるためです。そのため、株価を用いるのは直近で最長でも6ヶ月程度に収めることが多いと思われます。

この内容に伴い、キャンドゥ社の平均株価を下記のようにまとめてみました。

これでひとまずは基準となる1株あたりの買収価格が1,969円と算出できました。

次に、企業の将来性や業界特性を考慮した計算方法を用いて、前述の基準買取価格である1,969円に株式価値を付加していきます。

主に用いられるのは、DCF法と類似会社比較法です。

DCF法はコーポレートファイナンスの観点においては主要かつ重要な指標なのですが、非常に専門的な内容であり、複雑な計算が必要となります。そのため、今回は 詳細を説明するのは割愛します。

概要のみをお伝えすると、DCF法は評価の対象となる企業において、将来生み出す可能性があると期待されるキャッシュフローをベースとして、そこから割引率を差し引いたかたちで現在価値に置き換えて株価を算定する方法です。

割引率は、投資家による投資リスクを反映したうえで、実際に投資に必要だと思われる投資の利回りのことです。

つまり、対象となる企業の事業計画をベースに、社会情勢等を考慮した調整を加えることでフリーキャッシュフローを算出して、そのうえで割引率を差し引いて現在価値に直すことで事業価値を算定します。そして、その後に非事業用資産と有利子負債を考慮することで、最終的なDCF法による株式価値が算出できることになります。

類似会社比較法は、M&Aの対象となる企業と類似する事業を営む企業を探し、その企業の指標を参照して企業価値の評価に利用するやり方です。

今回は、業界2位であるセリア社を参照して数値を算出してみます。

指標としては、PBRやPERを用いる方法もあるのですが、最も用いられることの多い、

EV/EBITDA倍率を今回は行っていきます。

EVは企業価値を簡易的に表す指標ですが、下記のように計算します。

EV = 株式時価総額 + 純有利子負債

※純有利子負債:有利子負債 - 余剰資金 - 非事業性資産

EBITDAは、金利・税金支払前で減価償却費の控除前の利益であり、本業収益を表したものだと言われています。計算式としては、下記の通りです。

EBITDA = 営業利益 + 減価償却費

そして、EVをEBITDAで除算することで、買収に必要となる金額が、収益力の何年分なのか確認できることになります。

以上を基に今回は上場企業である、業界3位のキャンドゥ社、2位のセリア社、4位のワッツ社を比較してみると、下記の通りとなります。

(業界1位の大創産業は非上場企業であるため、今回は比較対象から外しております)

<EV/EBITDA倍率>

キャンドゥ社:16.0倍

セリア社:7.9倍

ワッツ社:3.7倍M&A後のキャンドゥ社はセリア社の2倍の投資回収年数が必要です。

そして、ワッツ社の4.3倍の投資回収年数が必要です。

ここで、更に実際の業績を比較してみます。

<売上高>

キャンドゥ社:730億円

セリア社:2,006億円

ワッツ社:509億円

売上高では、セリア社はキャンドゥ社の2.7倍です。

キャンドゥ社はワッツ社の1.4倍です。<営業利益>

キャンドゥ社:15億円

セリア社:200億円

ワッツ社:16億円

営業利益では、セリア社はキャンドゥ社の13 倍です。

ワッツ社はキャンドゥ社の1.06 倍です。

では、これらの数値を基にどのように考えることが必要なのでしょうか。

キャンドゥ社は、セリア社やワッツ社と比較すると企業価値は低めです。

なぜならば、売上高は業界3位であるものの、営業利益は業界4位となりますし、 その分M&A後に投資回収年数が長くなるためです。

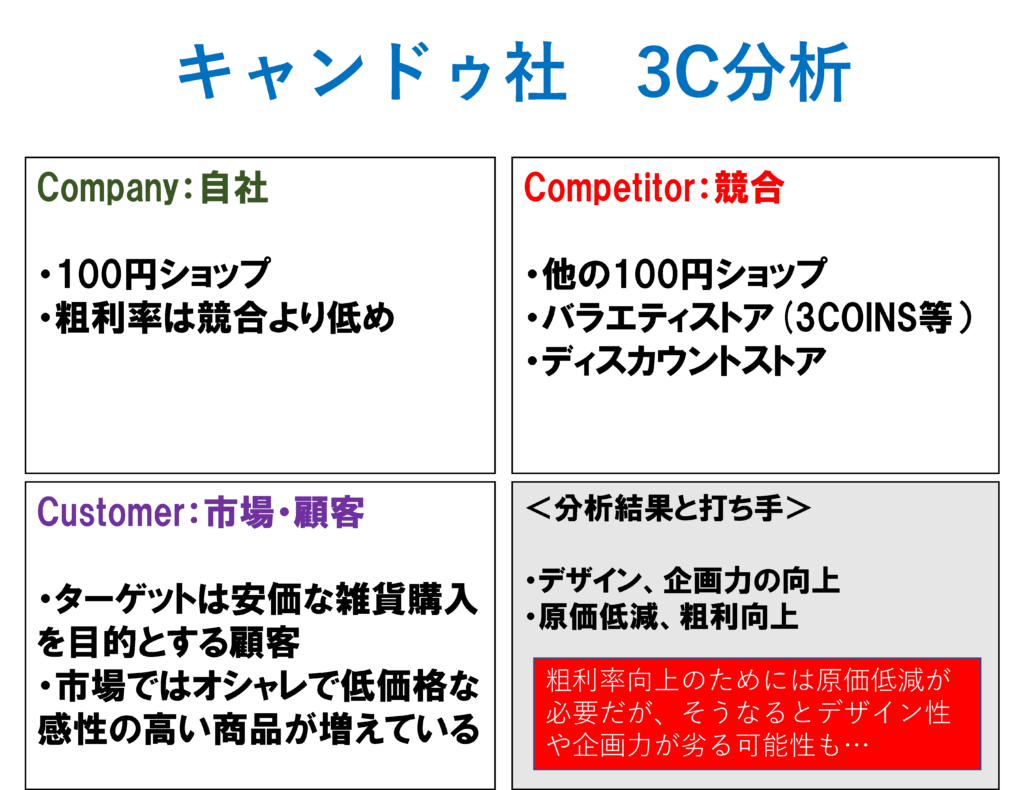

ちなみに、キャンドゥ社の現況をフレームワークで表してみます。用いるフレームワークは、3C分析です。

キャンドゥ社は、競合企業に対抗するためにもデザインや企画力を高めて、品質向上や付加価値の高い商品構成を狙わなければなりません。ただ、そうなると原価低減は難しくなります。

粗利率を向上させないと経営資源を増やせません。そのためには原価低減が必要です。しかし、そうなると今度は品質を高めることが難しくなります。

この点を踏まえると、キャンドゥ社は、現状の市場環境に対して打ち手に非常に苦労していた可能性があります。

それがゆえに、イオングループの呼びかけは、非常に魅力的に感じたのではないでしょうか。なぜならば、イオングループの協力が得られれば、様々な利点がも得られる可能性が高いためです。

今回M&Aを行ったイオン社はグループ企業としてGMSも含めた複数企業とのコラボレーションが行いやすい状況にあります。

実際にイオン社の昨今の経営戦略の一つとして、グループ内でのコラボレーション企画を重視しています。グループシナジーの追求というのがその目的です。

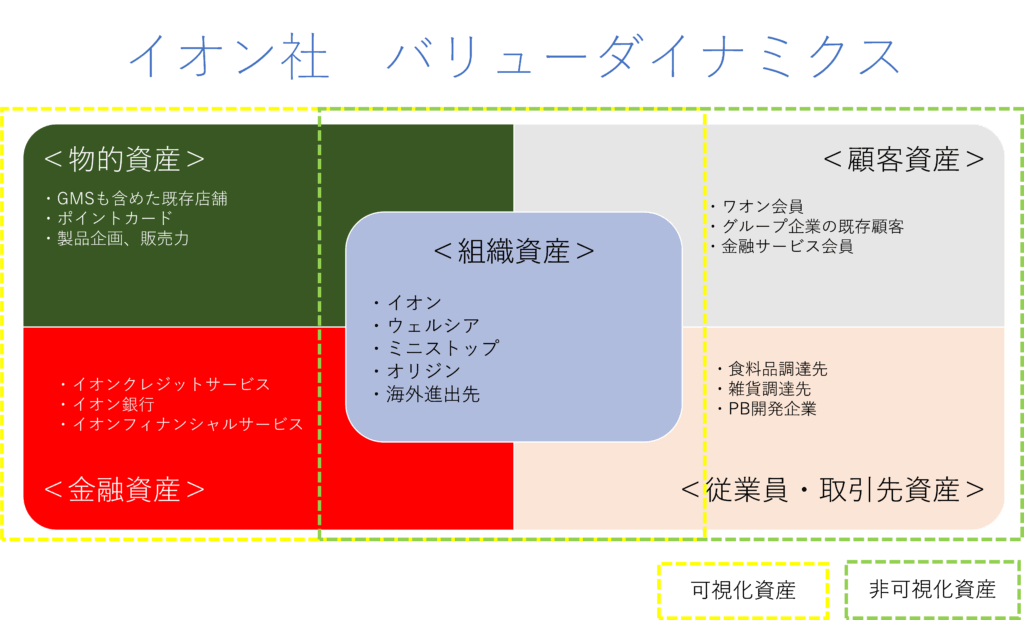

ここで、フレームワークを用いてイオン社のグループ企業(保有資産)を整理してみます。

用いるフレームワークは、バリューダイナミクスです。

その結果は、下記の通りです。

イオン社はグループ内に複数の小売業を展開しています。このイオングループの既存店舗内にキャンドゥ社が進出することができれば、集客や販促面に加えて店舗の入居条件も有利な状況が生まれやすくなるのではないでしょうか。

また、既存顧客との会員カードの共有化などを用いて、顧客購買データの充実化が図りやすくなる可能性もあります。

更にそれらのデータを活かすと同時に、イオン社の豊富なPB企画・開発・生産能力の協力を得られるということも想定できるでしょう。

そして、商品・原料調達においても、イオングループというバイイングパワーが効いてきますので、調達原価も低減できるのではないでしょうか。

海外進出についてもイオングループによるバックアップを受けやすくなりますし、金融機関との融資条件も良くなるかもしれません。

実際に、キャンドゥ社の自己資本比率は44.1%ですが、競合企業のセリア社は73.8%、ワッツ社52.6%であり、有利子負債がやや重い状態にあると言えるでしょう。

ここから想定されることとしては、キャンドゥ社はイオン社にM&Aされることで、

- 原価低減

- 商品企画、開発、製造能力の獲得

- 融資条件の改善

- 海外進出

- イオングループのコラボレーションによる相互販促や送客施策

といったグループシナジー効果が期待できることになります。

その結果、キャンドゥ社はイオングループに加わることで、収益力の改善と売上高の向上が望めると考え、市場株価法で算出した1株1,969円の1.37倍である、1株2,700円というM&A価格を設定したのではないでしょうか。

この株価の増加分は、キャンドゥ社がイオングループ入りすることでブランド価値が向上すると考えられ、その分のれん代としての価格が上乗せされたという可能性もあります。

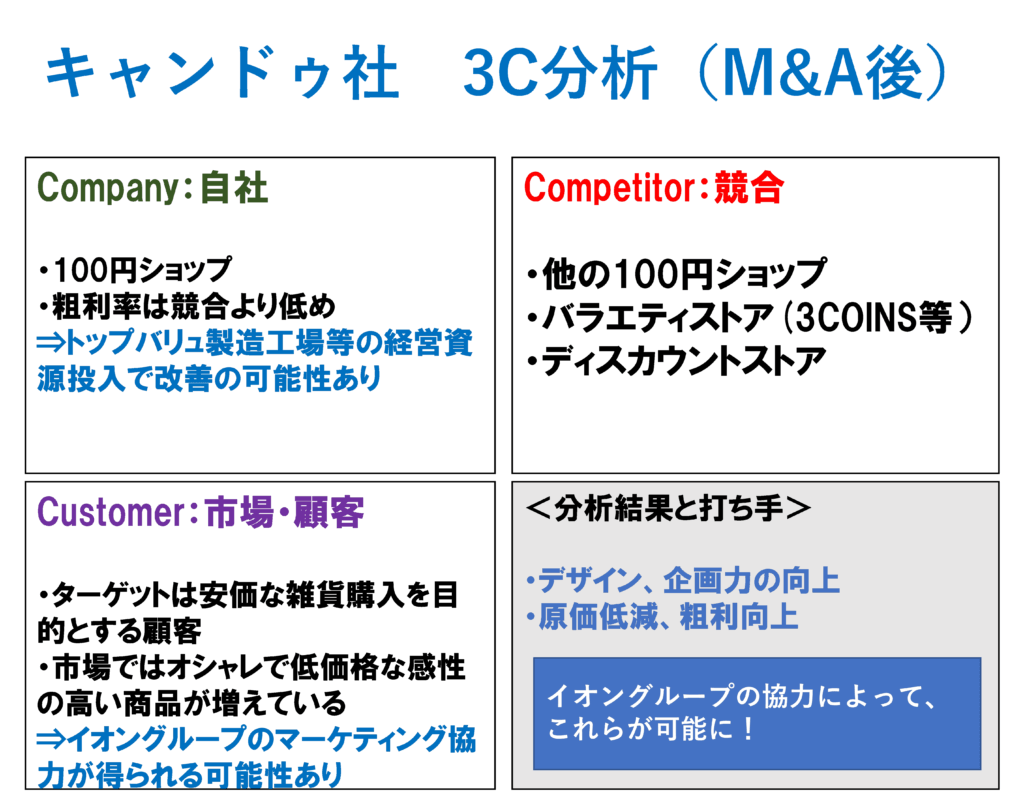

前述の内容を踏まえ、イオングループのM&Aを受けたキャンドゥ社について、改めて3C分析を行ってみます。

その結果は、下記の通りです。

キャンドゥ社が単体で悩んでいたことが、イオングループの協力を得ることで解決できそうです。

また、イオングループにおいてもキャンドゥ社のPOSデータ等を通じて、自社のPB商品の開発に活かせるというメリットもありますし、グループ内で過剰在庫となった商品をキャンドゥ社で販売してもらうという協力関係も得ることができます。

こうなると、M&Aは一方的にどちらかが利益を得るのではなく、相互にメリットがある場合もあり得るということです。

実際に今回のキャンドゥ社のM&Aは、双方に有益になる可能性があるのではないでしょうか。

今回の本稿内容は数字や概念が多く、やや難解な内容だったかもしれません。

ただ、企業の成長戦略として、自社や投資先のブランド価値向上のためにもM&Aは必ず検討する機会がやってくるはずです。

経営戦略によってM&Aの意味と価値は変わってきます。

自社の外部環境と内部環境を考慮し、企業ブランドの方向性、経営ビジョン、経営計画に沿った経営戦略の方策としてM&Aを検討していく際には、本稿をご参照いただけますと幸いです。